損益分岐点分析って、なんか変動費とか限界利益とかのやつでしょ?

ムリ!もう用語からしてムリ!!

っていう人のために、ムリヤリ日常生活に当てはめて損益分岐点分析を学ぼうという試みの記事です。

ボクのことじゃんか!

今日は損益分岐点売上高について紹介します。

日常生活に当てはめると若干ニュアンスは変わりますが、イメージは掴みやすいのではと思います。

この記事は、Fラン高卒(偏差値38)の当時の私と中卒の私の弟に、もし教えるとしたら!という思いでつくられています。

まず損益分岐点分析って何!?

何か商売を始めるときは、「どのくらい売ったらトントン?」「どのくらい売ったら儲けがでる?」というのを最初に確認しておかなければいけません。

そのためには売上が増えたり減ったりする中で、かかった費用や儲けもどう動いてるのか、というのも把握する必要があります。

そのための分析が損益分岐点分析なのです。

ちなみに儲けも損もないトントンのことを損益分岐点といいます。

とある学生の生活から損益分岐点売上高を学ぶ!

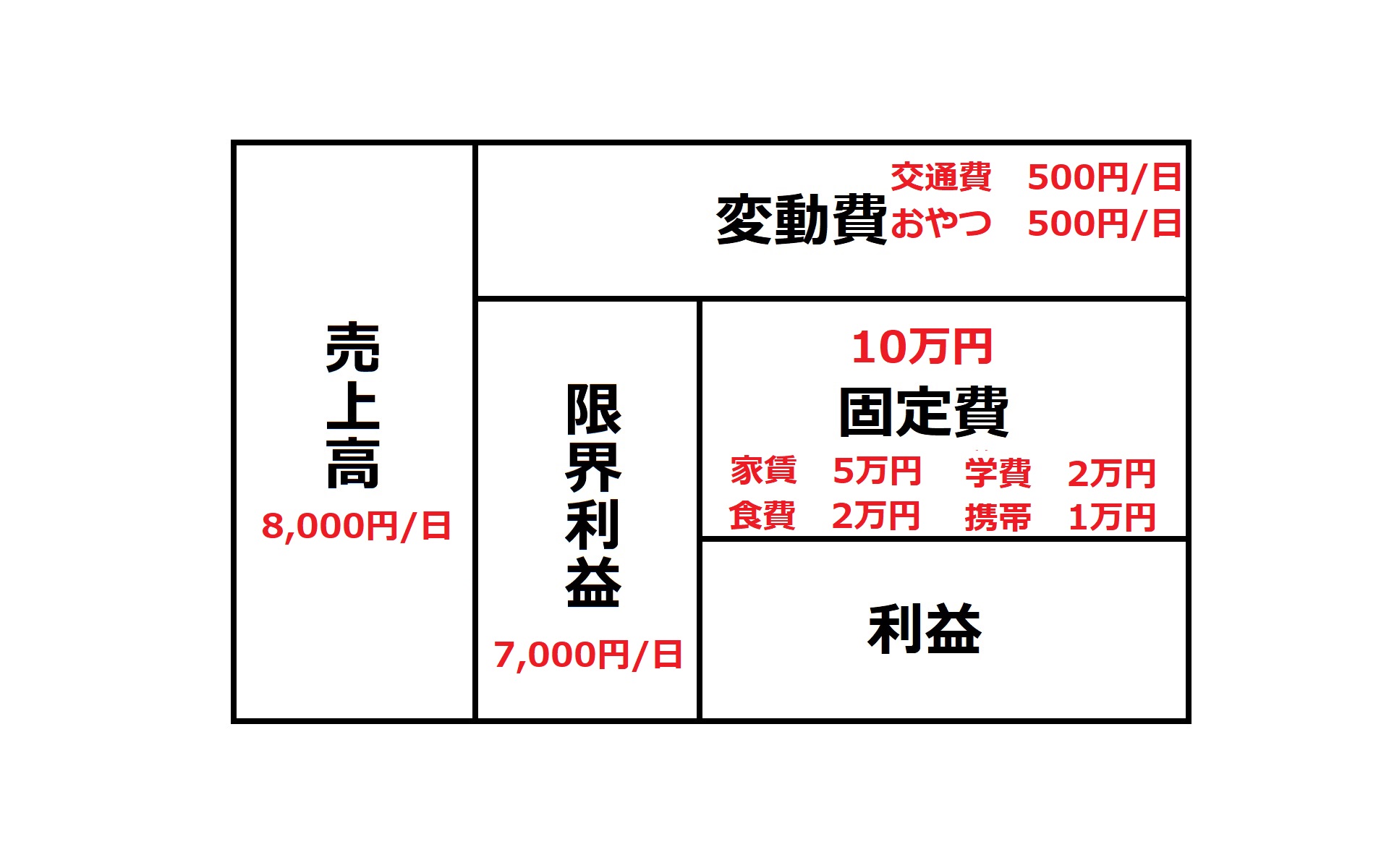

あるところにバイトと勉強に明け暮れる1人の学生がいました。

学費も自分で払っています。

学生の生活状況

- 家賃(光熱費含む):50,000円/月

- 学費:2,0000円/月

- 食費:20,000円/月(近くに住むお母さんに20,000円渡してつくってもらっている)

- 携帯電話:10,000円/月

- アルバイト代:8,000円/日

この情報から学生が月にどれくらい稼げば今の生活を維持できるか分析しましょう。

まず、こういう用語が出てくると「ハイ、ムリ!!」ってなると思います。

「自分には何1つ関係ない用語だ!」「一生関わるつもりはない!!」って感じてると思います。

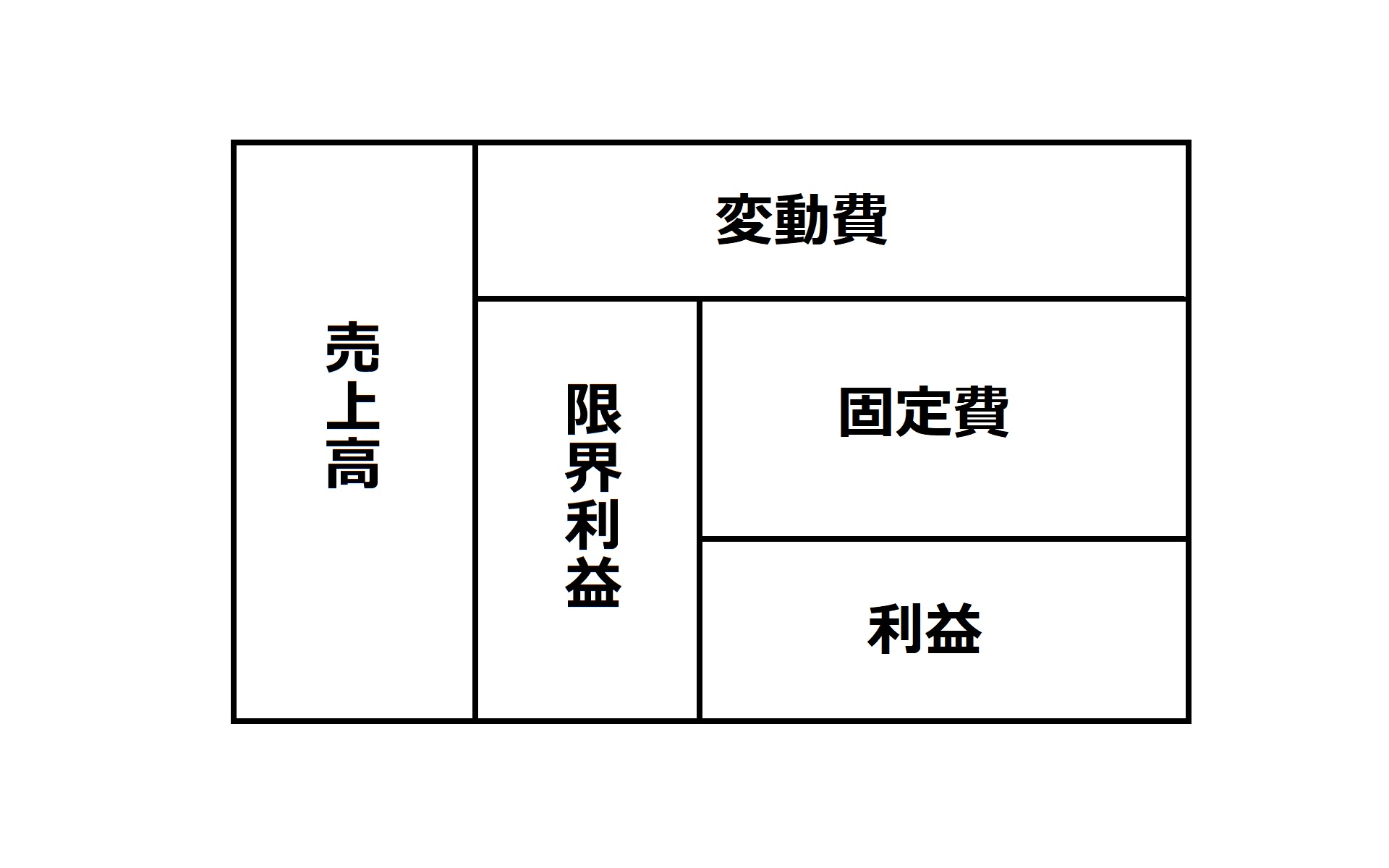

でも、実はみんな用語は知らなくてもちゃんとこの図と同じことを考えながら生活しています。

こうしてみます。

| 固定費 | 絶対に必要な支出(家賃、携帯など) ※バイト代が上がっても下がっても必ず必要なお金 |

| 変動費 | バイト代を稼ぐために使うお金(交通費、休憩中に食べるおやつ代など) ※バイトがない日は使わないのでバイトの有無で変動するお金 |

| 売上高 | バイト代(収入) |

| 限界利益 | バイト代からバイト代を得るために必要なお金を差引いた収入(純粋な儲けのイメージ) 売上高-変動費 バイト代-(交通費+おやつ代) |

| 利益 | バイト代から固定費と変動費をまかなって余ったお金 |

じゃあ、学生が月にどれくらい稼げば今の生活を維持できるか(とりあえずトントンで生活できるか)を考えてみましょう。

このトントンで生活できる収入のことを損益分岐点売上高(±0の収入)っていいます。

これを求めます。

損益分岐点売上高を求める手順!

損益分岐点売上高を求める手順です。

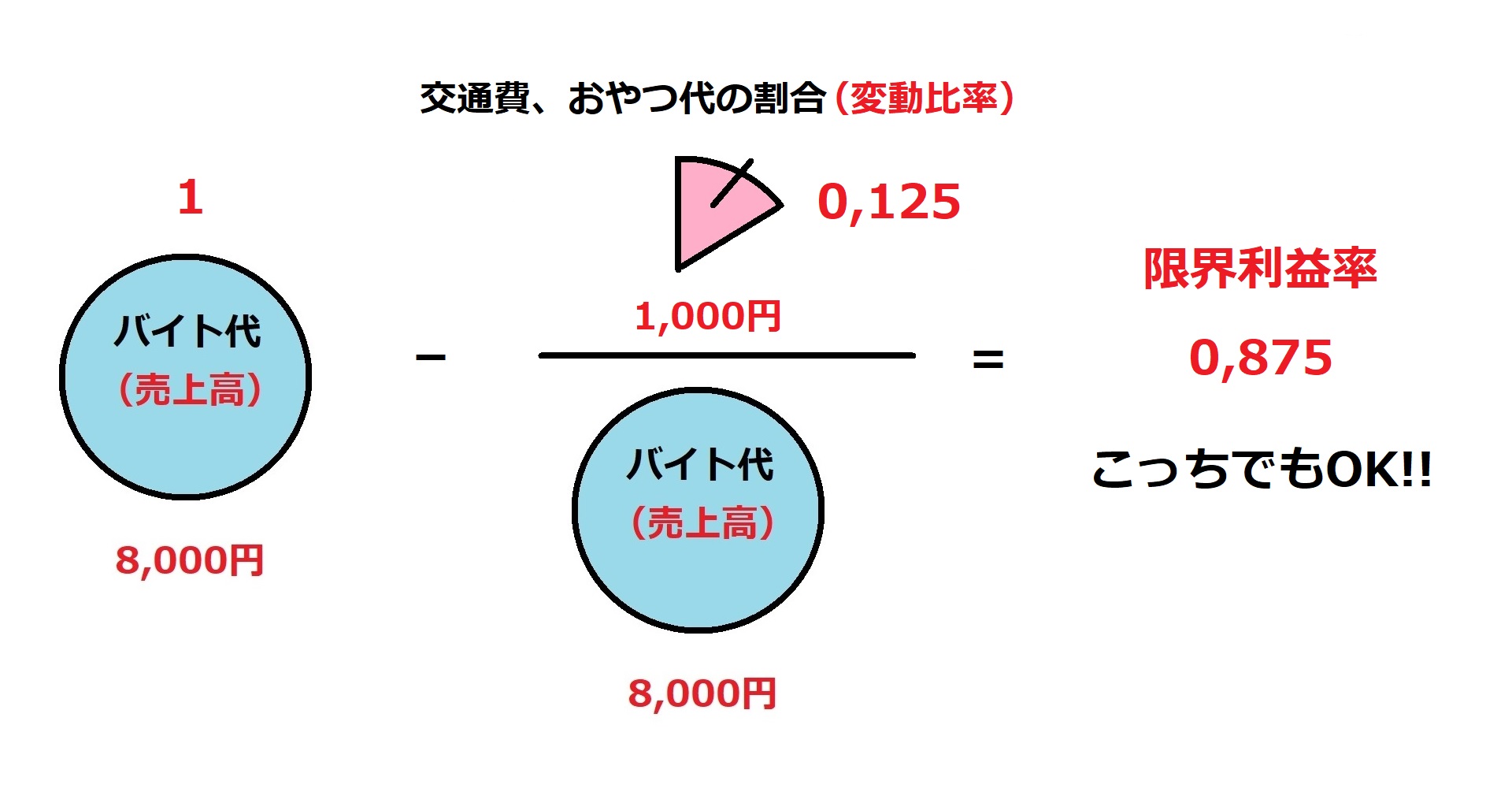

- バイト代(売上)から交通費とおやつ代(変動費)を引く(限界利益を求める)

- バイト代の中の交通費とおやつ代を引いたお金の割合を求める(限界利益率を求める)

- 固定費(家賃、携帯)を2.で割る

で求めます。

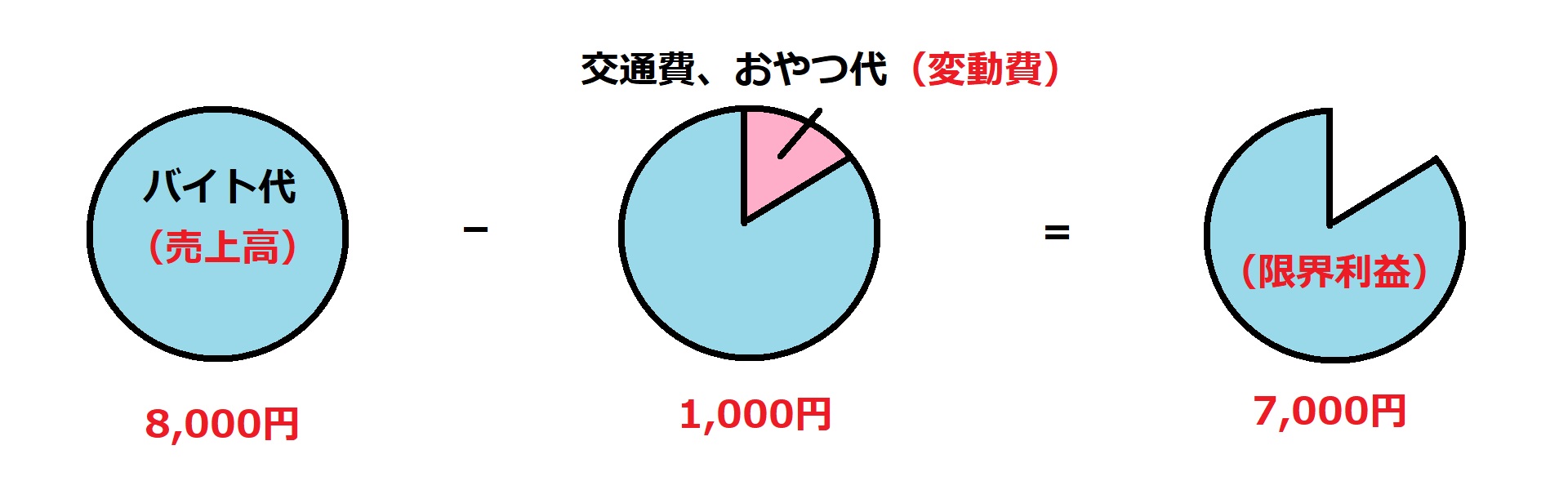

手順1.

まずはバイト代(売上)から交通費とおやつ代(変動費)を差し引いて限界利益を求めます。

交通費とおやつ代を差引いたお金、この限界利益が固定費をまかなうためのお金になります!

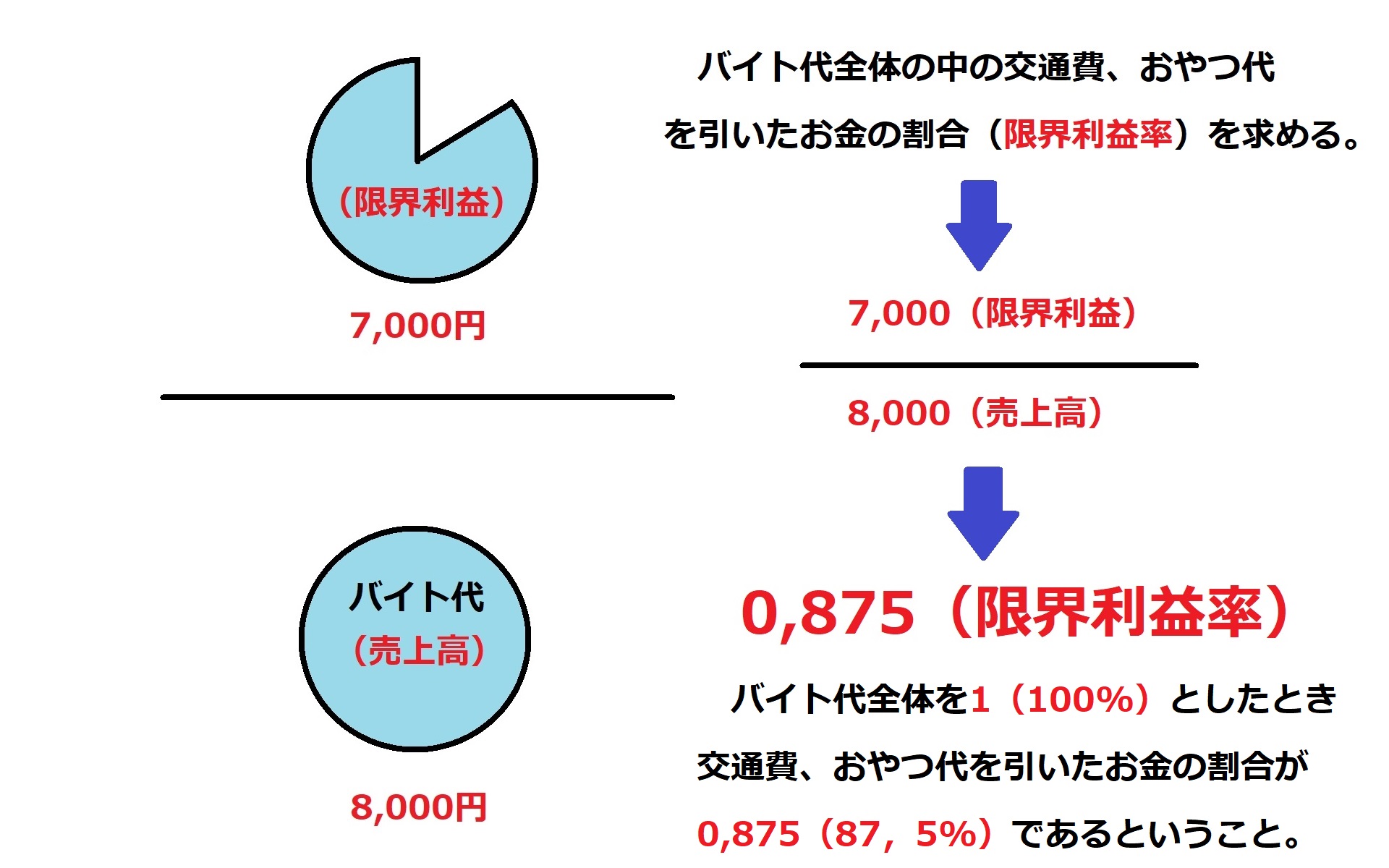

手順2.

バイト代の中の交通費とおやつ代を引いたお金の割合(限界利益率)を求めます。

限界利益率はよくテキストでみる1-変動比率の式で求めてもOK!!

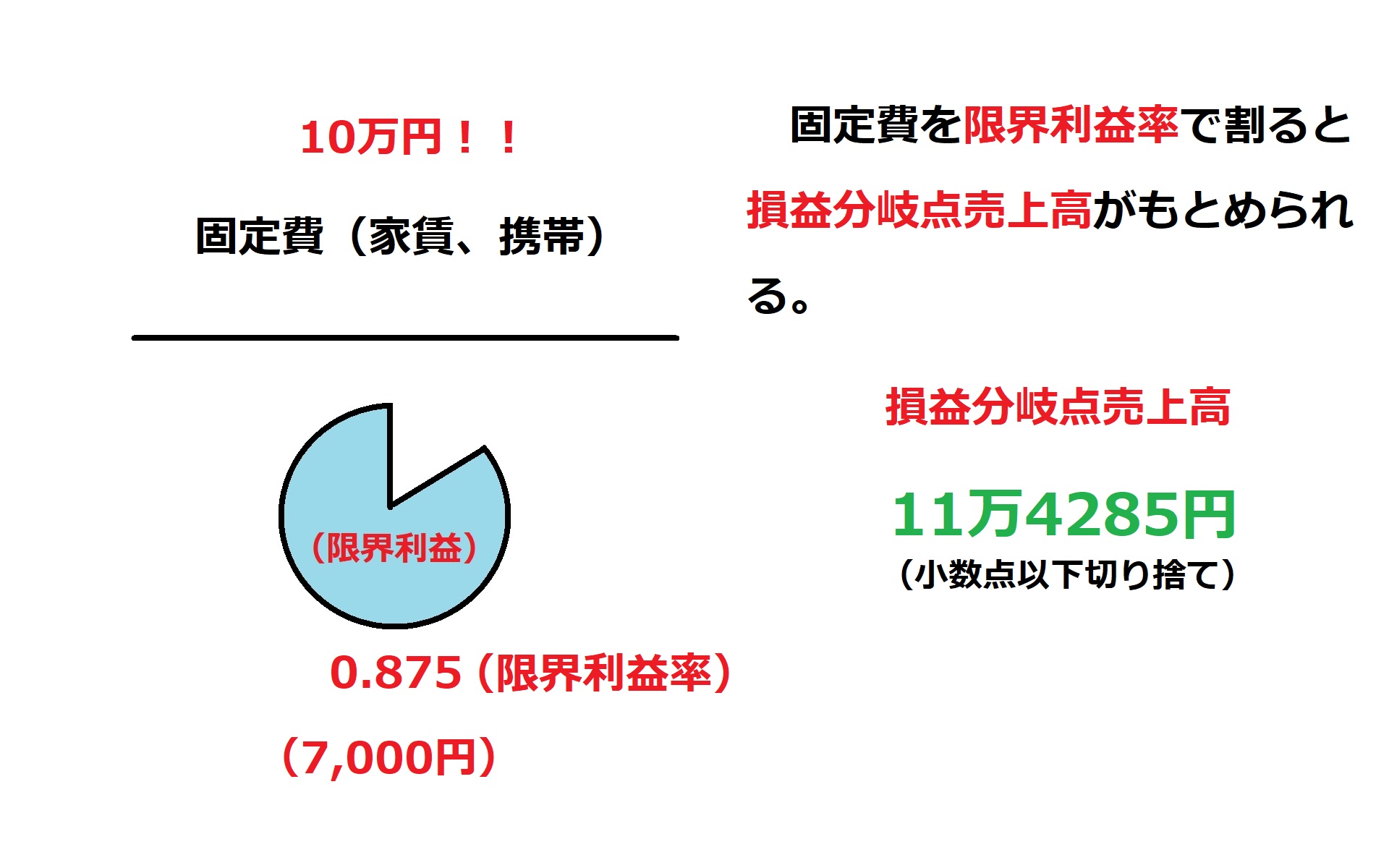

手順3.

最後は固定費の10万円を限界利益率0.875で割ると損益分岐点売上高11万4285円が求められます!

ということで、学生は月に11万4285円稼ぐことができれば、日々の変動費(交通費やおやつ代の1万4285円)を稼ぎつつ、固定費(家賃や携帯などの10万円)もまかなえ、なんとかトントン(収支±0)で生活を維持することができます。

稼げなければお母さんに借りることになります。

併せて覚えちゃおう!!

せっかくなので、損益分岐点分析をする際に役立つ指標をあと2つ紹介します。

こっちはカンタンなのでサクッと覚えましょう。

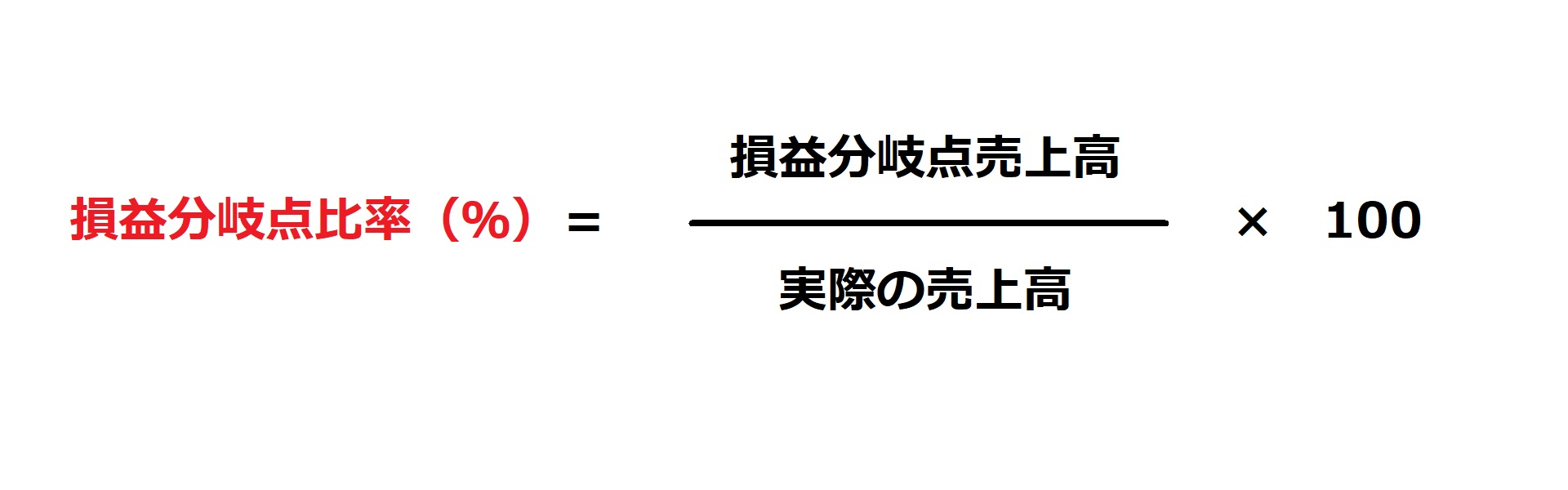

損益分岐点比率

損益分岐点比率は損益分岐点売上高を実際の売上高で割ることで、現在の売上高が損益分岐点(±0)を上回っているかどうかを確認するための指標です。

損益分岐点比率は100%を上回ると損失、下回ると利益となります。

先程の学生の損益分岐点売上高は11万4285円でした。

仮に学生が、頑張ってその月に12万円を稼いだとすると、

11万4285円÷12万円×100=95.23%(小数点第3位以下切り捨て)

100%を下回っているので利益が生じたということになります。

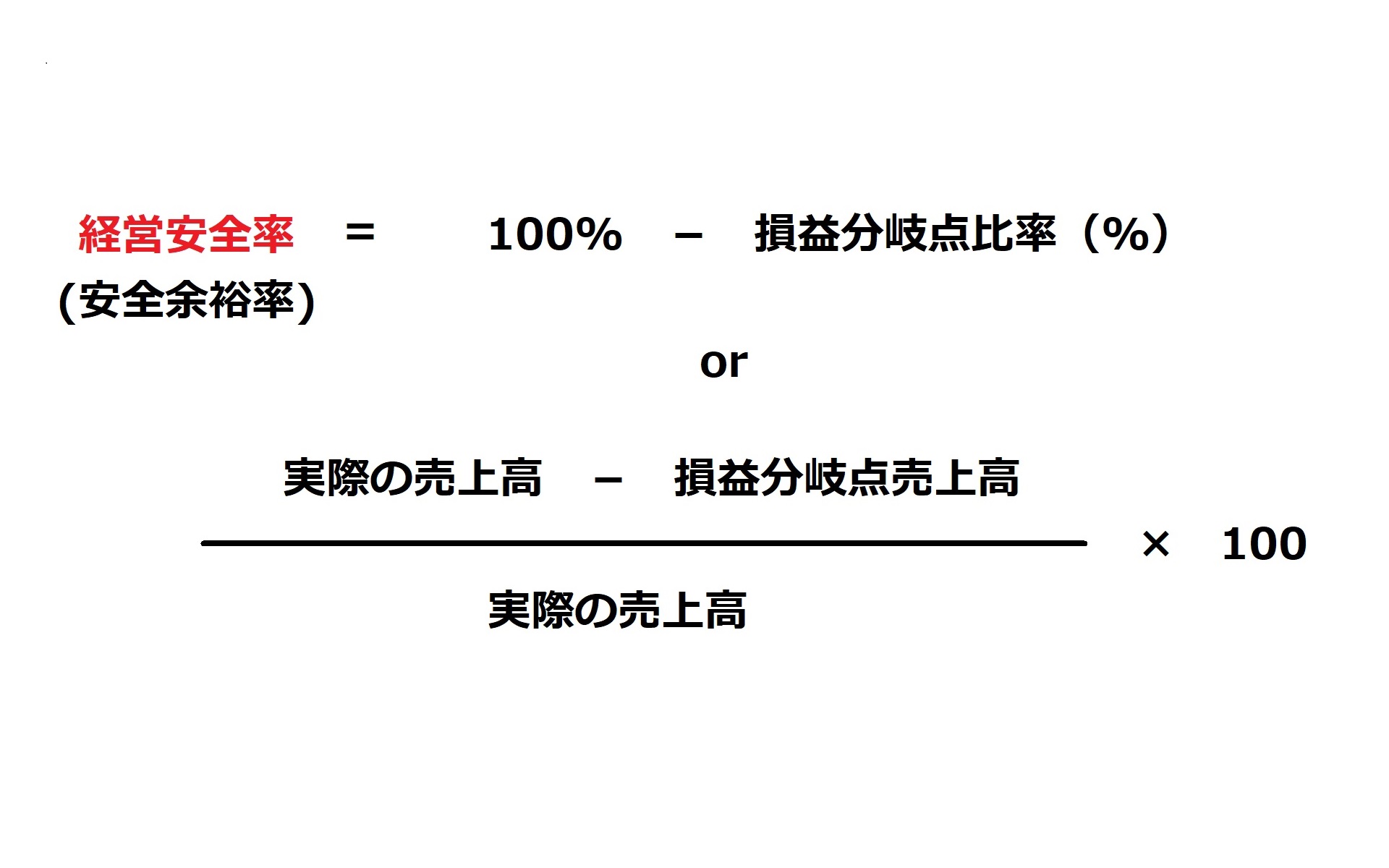

経営安全率(安全余裕率)

経営安全率(安全余裕率)は実際の売上高が損益分岐点まで落ち込むまでにどれくらい余裕があるかを把握するための指標です。

損益分岐点比率が分かっている場合は上の式を使って100%-損益分岐点比率で計算、まだ損益分岐点比率を計算してない場合は下の式を使うと経営安全率を知ることができます。

経営安全率(安全余裕率)は損益分岐点比率とは反対に高いほど安全性が高いと言えます。

学生の経営安全率は100%-95.23%=4.77%だからもう少し余裕が欲しいね。

- 固定費:生産量や販売量の増減に関係なく一定に発生する費用(家賃、従業員の給料など)

- 変動費:生産量や販売量の増減に比例して増減する費用(材料費、販売手数料など)

- 限界利益:売上高から変動費を差引いた利益、売上と連動して増減する

- 限界利益率:売上高に占める限界利益の割合

- 損益分岐点:売上と費用が均衡し利益も損失もない(±0)ポイント

- 損益分岐点売上高:利益も損失もない±0になるときの売上高

- 損益分岐点比率:実際の売上高を100%としたときに損益分岐点売上高が何%なのかを算出する指標、100%を上回ると損失、下回ると利益となる

- 経営安全率(安全余裕率):実際の売上高が損益分岐点まで落ち込むまでにどれくらい余裕があるかを把握するための指標、損益分岐点比率とは反対に高いほど安全性が高い

🖋練習問題🖋

問1.売上高が25億円、変動費15億円、固定費6億円の場合、

- 限界利益

- 限界利益率

- 損益分岐点売上高

- 損益分岐点比率

- 経営安全率

をそれぞれ答えよ。

1.限界利益=25億円-15億円=10億円

2.限界利益率=10億÷25億=0.4(40%)

3. 損益分岐点売上高=6億円÷0.4=15億円

4. 損益分岐点比率=15億円÷25億円×100=60%

5. 経営安全率=100%-60%=40%

🖋公式🖋

- 限界利益=売上高-変動費

- 限界利益率=限界利益÷売上高

- 損益分岐点売上高=固定費÷限界利益率 or 固定費÷(1‐変動費率)

- 損益分岐点比率(%)=損益分岐点売上高÷実際の売上高×100

- 経営安全率=100%-損益分岐点比率(%)